Le Family Buy Out ou FBO est un mécanisme de transmission d’entreprise entre les membres d’une même famille. Au moyen d’un levier financier, et de plusieurs opérations juridiques, il permet une transmission optimisée sur le plan fiscal. Il répond aussi à des enjeux familiaux d’équité entre les héritiers, que le dirigeant d’entreprise doit prendre en compte lors de la préparation de sa succession.

Combiné à un pacte Dutreil, le FBO permet de remplir trois objectifs :

- Optimiser la fiscalité de sa transmission

- Conserver l’égalité entre ses héritiers

- Récupérer des liquidités, qu’il pourra réinvestir ou consommer.

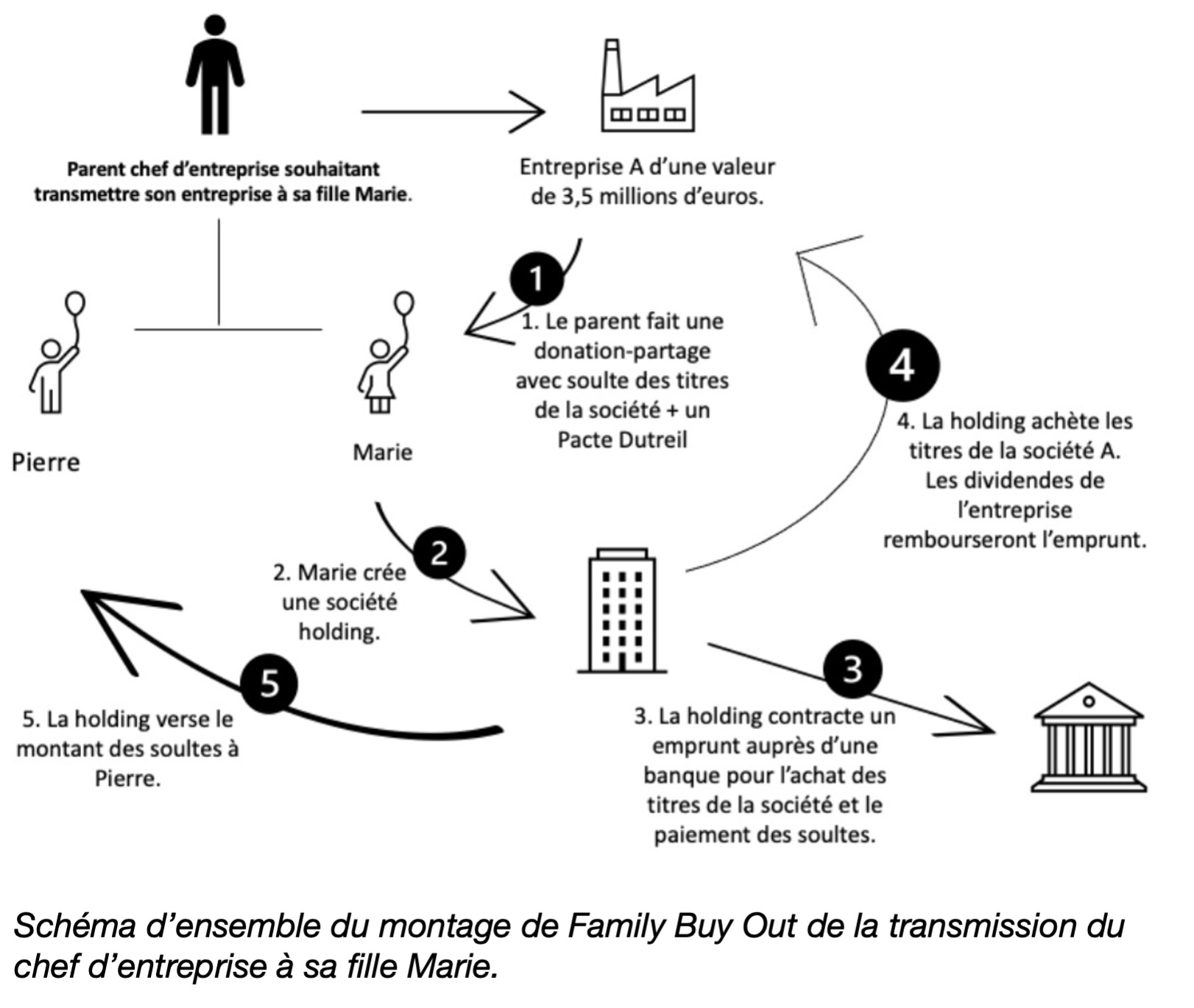

Family Buy Out (FBO) : Réalisation d’une donation-partage

Dans un premier temps, le chef d’entreprise réalise une donation-partage avec une soulte afin de garantir l’équité de l’opération entre les héritiers.

La donation-partage présente l’avantage de ne pas être remise en cause au moment de la succession du chef d’entreprise. Si le chef d’entreprise transmet des biens d’une valeur de 1000 000 € à ses deux enfants en donation simple, et que l’un des enfants voit sa part valorisée à 700 000 € au moment de la succession et que l’autre voit la sienne valorisée à 300 000 €, il sera contraint de lui reverser une compensation (une soulte) à hauteur de 200 000€, on appelle cela le rapport à succession. La donation-partage permet la valorisation des biens de manière irrévocable au moment de la succession.

L’option de la donation-partage permet une sécurisation de l’opération dans son ensemble car une compensation au moment de la mort du dirigeant pourrait fragiliser ce montage complexe.

Cette donation-partage des titres sera assortie d’une soulte que devra s’acquitter l’enfant repreneur des parts de la société que vous voulez lui transmettre. En effet, il devra verser le montent dû par les autres héritiers. Le paiement de cette soulte peut être comptant ou à terme. Le délai de paiement ne doit pas être trop tardif car il risque de se soumettre à une revalorisation.

Fiscalement, l’opération peut être optimisée par la mise en place d’un dispositif Dutreil. Instauré en 2003, il devient incontournable dans les transmissions d’entreprises familiales et permet in fine une réduction de l’assiette des droits de mutation de 75%. Pour en savoir plus, nous vous conseillons de consulter notre article sur les avantages du pacte Dutreil, son fonctionnement et ses conditions d’applications.

De même, il est important d’optimiser au maximum l’abattement de 100 000 € par enfant et par parent de droit de donation tous les 15 ans que peut bénéficier les héritiers en ligne direct dans les mutations à titre gratuit.

Création d’une Holding de reprise

Une fois la mise en place d’une donation-partage, passons à l’étape suivante, à savoir la création d’un holding. L’objectif sera de détenir les titres de la société transmise, ainsi que la gestion et le contrôle.

Le donataire, à la succession apporte ses titres à sa société holding. Ces titres sont grevés de la soulte que le donataire doit aux autres héritiers. Ce sera donc la holding qui fera un emprunt à la banque, égale au montant de la soulte qu’elle doit. Cet emprunt sera remboursé par les remontées de dividendes que va réaliser la société d’exploitation.

Là aussi, la fiscalité peut être optimisée. Par exemple, le régime mère-fille où les intérêts de l’emprunt et les « remontées » de dividende seront déductibles du résultat de la holding, ce qui entrainera une faible imposition. De plus, une analyse approfondie permettra peut-être de choisir le régime fiscal le plus avantageux.

Family Buy Out (FBO) : Création de liquidité pour le dirigeant cédant

Même si le mécanisme est tout à fait correct jusque-là, le dirigeant au moment de la cession de son entreprise veut pouvoir en dégager certaines liquidités, que ce soit pour les réinvestir ou pour en profiter au moment de sa retraite. Pour ce faire, au lieu de transmettre toutes les parts de sa société en donation-partage à l’un de ses héritiers repreneur, il peut faire une cession partielle. L’autre partie des titres non-cédés seront alors vendus à la holding.

De cette cession de titre découle souvent une plus-value. Pour optimiser au maximum cette cession, il est important de faire cette transmission au moment du départ à la retraite. En effet, le Code Général des Impôts prévoit, sous conditions, des abattements sur les taxations de plus-value en cas de départ à la retraite du dirigeant, ou en fonction de la durée de détention des titres par le dirigeant.

Sur ce point, il est important de relever que le FBO nécessite un endettement par l’intermédiaire d’une société de reprise. Il faut soulever que si cette opération constitue une optimisation fiscale et juridique, elle ne crée aucune richesse. La capacité de remboursement de la holding repose essentiellement par la faculté de la société fille à générer des résultats suffisant pour rembourser l’emprunt. Il est donc primordial de réaliser une étude approfondie de la santé financière de la société pour s’assurer que le projet soit viable sur le long terme. Le dirigeant cédant n’a pas pour objectif de léser les ambitions de son jeune successeur.

Conclusion

Comme expliqué, le montage de Family Buy Out est un montage complexe mais extrêmement efficace pour l’optimisation fiscale de la transmission d’entreprise à un héritier. Il répond à un cas de figure récurent d’un dirigeant voulant transmettre son activité à un de ses enfants. De plus, il entretient l’entente familiale : aucun héritier n’est lésé et aucune remise en question n’est possible au moment de la succession.

Ce mécanisme complexe n’est cependant pas sans risque, et nécessite des expertises juridiques, financières, fiscales et patrimoniales complètes pour parvenir à une optimisation parfaite et une opération sécurisée. A.C. Gestion Privée, expert dans ces domaines vous accompagnera dans la constitution, la réalisation et l’optimisation de votre situation.

N’hésitez pas à nous contacter : nous pourrons répondre à toutes vos questions sur la mise en place d’un FBO ou de toutes autres solutions patrimoniales !