Le profil de risque est essentiel pour appréhender au mieux un investissement financier, que ce soit sur une assurance-vie, un PER (Plan Epargne Retraite) ou un PEA (Plan Epargne en Actions).

Une fois le profil investisseur définit, nous pouvons vous proposer des produits d’investissement en adéquation avec votre profil de risque.

A noter que ce profil de risque peut évoluer chaque année. De fait, votre conseiller se doit de mettre à jour vos informations.

A travers cet article, les conseillers en gestion de patrimoine A.C Gestion Privée vous éclairent sur le profil de risque pour une assurance-vie et pour tout autre investissement.

Les 3 différents profils de risque pour une assurance-vie

La rentabilité d’un contrat d’assurance-vie ou investissements financiers est directement liée à sa gestion et à la connaissance du client.

En effet, le profil investisseur est essentiel pour réaliser un bon investissement financier sur le long terme. Pour ce faire, les équipes d’A.C Gestion Privée prennent le temps de connaître et de conseiller au mieux leurs investisseurs.

Le profil investisseur est important pour connaître la tolérance aux risques des futurs investisseurs. Toutefois, définir son profil de risque n’est pas toujours évident.

Nous comptons trois profils investisseurs :

N°1 : Profil prudent

Le profil de risque prudent s’adresse aux investisseurs ayant une aversion totale aux risques. De fait, l’investisseur investi sur un contrat rapportant 1%-2% de rentabilité par an. Ce profil de risque propose un investissement aux risques limités.

L’allocation d’actif privilégiée sur cette typologie de profil est une pondération 90% en Fonds Euros, capital garanti part l’Etat à 80% et 10% en Unité de compte, permettant d’apporter la rentabilité au contrat. En effet, la rentabilité du Fonds Euros est relativement faible. Nous pouvons privilégier également des fonds obligataires, qui proposent des indices de risque peu important. Proposer des fonds en unité de compte au risque réduit permet de diversifier son portefeuille d’actif.

N°2 : Profil équilibré

Le profil de risque équilibré s’adresse aux investisseurs qui souhaitent profiter d’une rentabilité sur leur contrat tout en gardant une partie sécuritaire pour ne pas risquer une perte totale en capital.

De fait, l’investisseur va prendre le risque de perdre 2%-3% par an s’il peut gagner le double voir plus du double. Pour les profils de risque équilibré, nous proposons une allocation en conséquence à savoir 60% de Fonds Euros permettant de garder une poche sécuritaire majoritaire et 40% en unité de compte à travers des actions.

L’objectif d’un profil équilibré est de proposer aux investisseurs des opportunités d’investissement sur le long terme, permettant de capitaliser leur épargne. Ce profil est une bonne alternative entre la garantie en capital à 100% et la perte en capital plus importante que procure le profil de risque dynamique.

N°3 : Profil dynamique

Le profil de risque dynamique s’adresse aux investisseurs voulant une forte rentabilité sur leur contrat qu’elle soit sur le long ou le court terme. Ici, l’attirance pour le risque est primordiale. En effet, l’allocation proposée sera 100% en unité de compte.

Nous proposons de diversifier les fonds en unité de compte avec une analyse sectorielle et thématique. L’objectif est de se positionner sur différentes opportunités de marché ce qui permet d’augmenter la rentabilité du contrat.

Ici, les variations à la baisse et à la hausse font partie intégrante du contrat.

Rappel sur le fonctionnement d’une assurance-vie

L’assurance-vie est l’épargne la plus populaire chez les investisseurs français. Ce produit financier est particulièrement performant puisqu’il permet d’épargner à son rythme en réalisant des versements programmés mensuellement ou trimestriellement par exemple. Ainsi, son fonctionnement est relativement souple pour les investisseurs. De plus, vous pouvez changer de stratégie d’investissement quand vous le souhaitez en réalisant des arbitrages.

Toutefois, pour profiter de ce fonctionnement, il est primordial de s’entourer d’experts tel que A.C Gestion Privée.

Concernant l’intérêt d’ouvrir une assurance-vie, ces derniers sont multiples.

Premièrement, épargner sur un contrat d’assurance-vie vous permet de faire fructifier votre argent et donc financer des projets à moyen terme, se constituer un patrimoine financier et également investir à travers différents supports financiers déterminés lors de l’allocation d’actifs qui vous sera proposée.

Deuxièmement, le contrat d’assurance-vie s’adresse à tout types d’investisseurs et à n’importe quel âge. En effet, plus vous réalisez un investissement tôt, plus vous aurez du temps pour faire fructifier votre épargne et également lisser l’instabilité des marchés financiers dans le temps.

Enfin, l’assurance-vie profite d’un cadre fiscal avantageux qui permet de préparer sa transmission et/ou sa retraite. Avec une rentabilité plus importante que les livrets bancaires, l’assurance-vie est devenue au fils des années, un placement incontournable. A noter que la rentabilité dépend du profil de risque de l’assurance-vie et donc de la prise de risque encourue par l’investisseur. Plus le profil est dynamique, plus la rentabilité sera importante. A l’inverse, si vous ne voulez aucun risque de perte en capital, la rentabilité de votre contrat sera peu élevée.

Quid de la fiscalité d’un contrat d’assurance-vie ?

La fiscalité sur un contrat d’assurance-vie ou plan épargne retraite se divise en deux catégories.

• Fiscalité en cas de rachat

La fiscalité en cas de rachat d’un contrat d’assurance-vie ou d’un plan épargne retraite s’applique uniquement sur les intérêts perçus. Ainsi, tant que vous n’effectuez pas de rachat, aucune fiscalité ne s’applique sur votre contrat.

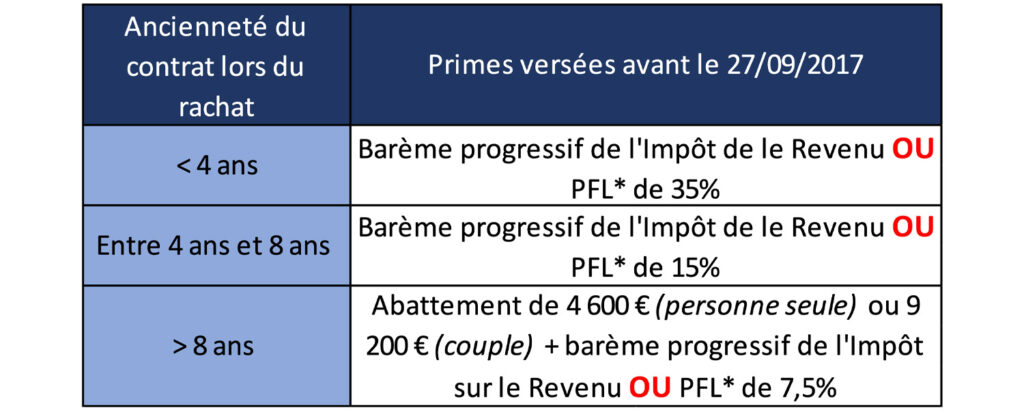

Primes versées avant le 27/09/2017

Avant le 27 septembre 2017, les produits étaient taxés avec les autres revenus au barème progressif selon votre tranche d’imposition de 0 à 45 % ou vous pouviez opter pour un Prélèvement Forfaitaire Libératoire* différent selon l’ancienneté de votre contrat au moment du rachat.

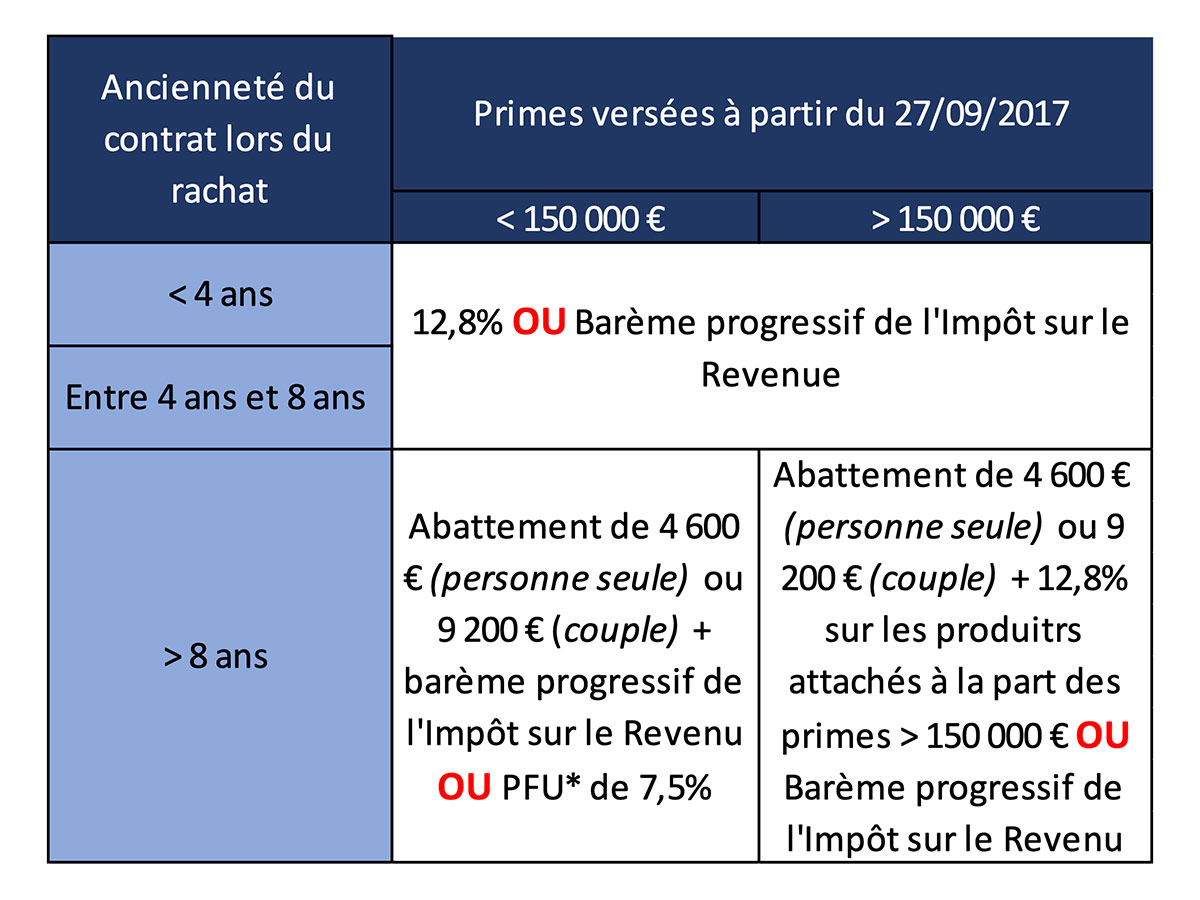

• Primes versées après le 27/09/2017

L’assurance-vie est impactée par la mise en place du Prélèvement Forfaitaire Unique* (Flat Tax) de 30% en 2018 (17,2% de Prélèvement Sociaux et 12,8% d’Impôt sur le Revenu). Ainsi, les intérêts générés par des versements réalisés seront soumis par principe au Prélèvement Forfaitaire Unique selon des règles spécifiques.

Néanmoins, le souscripteur aura toujours la possibilité d’opter pour le barème progressif de l’Impôt sur le Revenu.

Outre la fiscalité en cas de rachat, l’assurance-vie applique une fiscalité lors du décès de l’assuré, autrement dit à dénouement du contrat.

• Fiscalité en cas de décès

Le contrat d’assurance-vie est aussi un outil performant pour optimiser la transmission de votre patrimoine.

Depuis la loi TEPA du 21 août 2007, le conjoint ou le partenaire de PACS bénéficiaire des capitaux décès n’est plus soumis à aucune taxation (hors prélèvements sociaux) quelle que soit la date de souscription et de versements.

Pour tout autre bénéficiaire, des conditions avantageuses s’appliquent aussi. Les exonérations dépendront dans ce cas de l’âge auquel vous aurez effectué les versements.

En effet, pour les primes versées après le 13/10/1998 il existe deux types d’abattements.

Premièrement, un abattement pour les personnes ayant effectué le versement avant leurs 70 ans. L’abattement est de 152 500 €.

Deuxièmement, un abattement pour les personnes ayant effectué le versement après leurs 70 ans. L’abattement est de 30 500 €.

De plus, pour les primes versées avant le 13/10/1998, les abattements ne sont pas les mêmes. Pour une prime versée avant 70 ans, aucune fiscalité ne s’applique. Toutefois, pour une prime versée après 70 ans, l’abattement est de 30 500 € également.

Il est également important de prendre en compte que l’assurance-vie subie des règles fiscales spécifiques. En effet, la fiscalité des gains peut être choisie et non subie. Aussi, les avantages de l’assurance-vie en cas de décès peuvent être cumulés sur l’actif successoral. Vous pouvez accepter de bénéficier d’un contrat d’assurance-vie en ayant refusé la succession.

Les différents profils de risque pour une assurance-vie : Conclusion

Ainsi, l’assurance-vie est un outil d’épargne performant qui s’adresse à n’importe quel investisseur qu’il dispose d’une aversion totale aux risques ou non. Le profil de risque en assurance-vie est donc primordial pour vous proposer des solutions d’investissement en adéquation.

Vous souhaitez réaliser un investissement ? Vous ne savez pas comment investir ? Nos conseillers vous proposent un audit complet de votre situation de façon indépendante et personnalisée.