Tout dabord, l’assurance-vie un outil patrimonial. En effet, elle permet de se constituer un capital financier dans une logique d’épargne et de facilité de transmission à moindre coût. A.C Gestion Privée vous explique à travers cet article « Qu’est-ce qu’une assurance vie ? » les points clés à connaître sur ce dispositif incontournable et indispensable pour l’épargnant.

La classification des contrats d’assurance-vie

L’assurance-vie peut être classifié selon le placement sous-jacent qui est en cause.

Ainsi, il existe deux grands types d’assurance-vie : les contrats en euros et les contrats en unités de compte. Leur articulation est au cœur des enjeux du gestionnaire de patrimoine.

• Les contrats en euros

Avec les contrats en euros, le capital investi est garanti car placé sur un fonds unique et sécurisé. Très généralement, le capital investi est alloué sur des produits présentant un facteur de risque très faible tels que les obligations d’États ou d’entreprises. Il en résulte que l’actif placé est garanti par l’assureur. Un rendement annuel minimal peut également être fixé par le contrat. Les intérêts annuels qui en découlent sont alors garantis par l’assureur à hauteur dudit taux.

En ce qui concerne les prélèvements sociaux, ils sont acquittés chaque année et à la source par l’assureur. Par conséquent, ils sont directement déduits sur les intérêts que procure le contrat. La gestion est donc assez simplifiée de ce point de vue pour le souscripteur.

Le contrat en euros correspond en priorité à des épargnants qui souhaitent sécuriser au maximum les capitaux alloués à ce type d’assurance-vie.

L’épargne investie reste ainsi à l’abri des aléas des marchés financiers et permet de profiter des périodes de hausse du marché obligataire. Aussi, les intérêts versés chaque année sont définitivement acquis par l’épargnant : c’est l’effet cliquet.

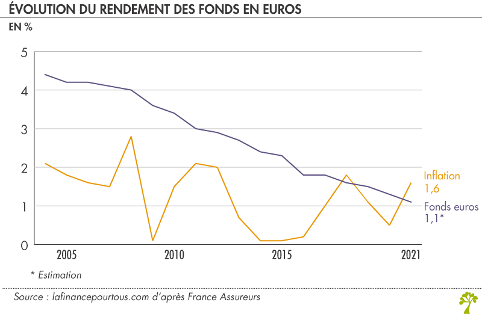

Depuis plusieurs années, les contrats d’assurance-vie en euros souffrent d’une baisse de leur performance moyenne. Néanmoins, les remontées progressives récentes des taux de refinancement opérées par la FED et la BCE notamment, permettent d’envisager une hausse à court terme de la performance de ces contrats d’assurance-vie.

• Les contrats en unités de compte

Au sein de ces contrats, l’épargne est investie exclusivement sur des supports financiers à rendements élevé. Cependant ils comportent une part de risque plus importante. Historiquement, les marchés actions offrent une moyenne annuelle lissée de +7% et les SCPI (marché immobilier) de l’ordre de 4,5% par an. L’assureur s’engage uniquement sur un nombre d’unités de comptes acquises par le souscripteur. Non sur la valeur de celle-ci puisqu’elles fluctuent aux grés des marché financiers (SICAV, FCP) et immobiliers (SCPI, OPCI).

Les contrats en unité de compte présentent donc un risque en perte de capital pour l’épargnant. En cas de baisse du marché des supports choisis, celui-ci peut voir son capital de départ baisser.

Évolution de l’indice CAC40 par trimestre depuis 1990

Néanmoins les marchés financiers et immobiliers étant haussier sur le long terme, les assurances-vie en unités de compte constituent d’excellents placements financiers en termes de rendement !

• L’utilisation des contrats multi-supports :

Les contrats d’assurance-vie multi-supports ont été créé pour contrer cette baisse tendancielle des rendements des fonds en euros classique. C’est un contrat d’assurance-vie en euros dont une partie du capital est placée en unité de compte. Ainsi, dans ce type d’assurance-vie, une partie de l’épargne est allouée selon le même principe que sur une assurance-vie en euro tandis que l’autre partie est allouée à des actifs à rendements plus forts (immobilier, actions, OPCVM).

De ce fait, l’un des atouts de ces contrats c’est qu’ils permettent à l’épargnant de moduler la répartition entre contrats en euros et contrats en unité de compte suivant son aversion au risque.

Qu’est-ce qu’une assurance vie ? une fiscalité avantageuse !

Le premier avantage fiscal de l’assurance-vie correspond au fait que tant que l’épargnant n’exerce pas sa faculté de rachat, autrement dit, qu’il ne retire pas des capitaux, aucune plus-value ne sera imposée malgré l’existence de gains.

Aussi, les produits issus d’un contrat d’assurance-vie effectivement perçus à la suite d’un rachat total ou partiel bénéficient d’un régime fiscal de faveur après 8 années de détention. Les gains de l’assurance-vie bénéficient d’un abattement annuel. Cet abattement est de 4 600 € pour une personne seule et de 9 200 € pour un couple, sous réserve qu’ils soient soumis à une imposition commune (couple marié ou PACS). Il s’applique à tous les rachats intervenus au cours de l’année, tous contrats d’assurance-vie confondus.

La fiscalité en cas de retrait sur un contrat de moins de 8 ans :

Gains sur les primes versées avant le 27/09/2017 | Gains sur les primes versées depuis le 27/09/2017 |

|---|---|

Principe : Réintégration dans le revenu global de l'IR Application du barème progressif (taux variable en fonction des revenus) + Prélèvements sociaux de 17,2% | Principe : Prélèvement non libératoire (flat tax) de 12,8% + Prélèvements sociaux de 17,2% |

Option : Prélèvement forfaitaire libératoire (PFL) : 35% < 4 années 15% entre 4 et 8 ans + Prélèvements sociaux de 17,2% | Option : Réintégration dans le revenu global de l'IR Application du barème progressif (taux variable en fonction des revenus) + Prélèvements sociaux de 17,2% |

La fiscalité en cas de retrait sur un contrat de plus de 8 ans :

Gains sur les primes versées du 26/09/1997 au 27/09/2017 | Gains sur les primes versées depuis le 27/09/2017 |

|---|---|

Principe : Réintégration dans le revenu global de l'IR Application du barème progressif (taux variable en fonction des revenus) + Prélèvements sociaux de 17,2% | Principe : Prélèvement forfaitaire non libératoire (flat tax) 7,5% su primes nettes < 150 000€ par personne 12,8% su primes nettes > 150 000€ par personne + Prélèvements sociaux de 17,2% |

Option : Prélèvement forfaitaire libératoire (PFL) : 7,5% + Prélèvements sociaux de 17,2% | Option : Réintégration dans le revenu global de l'IR Application du barème progressif (taux variable en fonction des revenus) + Prélèvements sociaux de 17,2% |

Qu’est-ce qu’une assurance vie ? un outil de transmission fiscalement avantageux !

Lors d’une donation, d’un testament ou d’une transmission, il est extrêmement intéressant de recourir à l’assurance-vie. Pour cause, elle bénéficie d’une imposition fiscale qui peut être nulle à condition de ne pas dépasser un certain plafond !

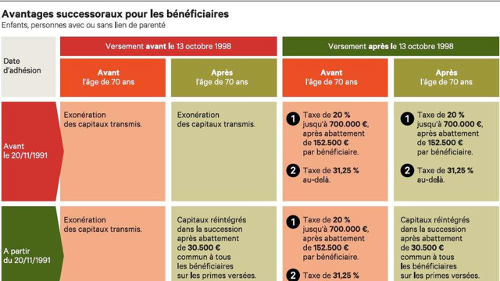

Les droits de successions relatifs aux sommes versées par un assureur à un bénéficiaire déterminé à raison du décès de l’assuré, à concurrence de la fraction des primes versées après l’âge de soixante-dix ans qui excède 30 500 €, ne s’applique qu’aux contrats souscrits à compter du 20 novembre 1991.

Aussi, pour les sommes versées avant l’âge de 70 ans les capitaux sont entièrement exonérés lorsque les primes sont versées avant le 13 octobre 1998. Pour les primes versées après cette date, les droits de succession sont complétement exonéré pour la fraction qui ne dépasse pas 152 500€ par bénéficiaire. Un prélèvement est en revanche dû par chaque bénéficiaire pour les montants qui

dépassent 152 500€ : 20% pour les sommes comprises entre 152 500€ et 700 000€ et 31,25% au-delà de 700 000€

L’assurance-vie est donc très attractive d’un point de vue fiscal. Elle permet de transmettre 152 500€ par bénéficiaire sans avoir à régler de droit de succession ou de droit de mutations à titre gratuit. Les sommes doivent avoir été versés avant l’âge de 70 ans du souscripteur.

Source : Les Échos-CGI

Qu’est-ce qu’une assurance vie ? une liberté totale de choix du bénéficiaire exclue des règles contraignantes du droit successorales

Un contrat d’assurance-vie permet au souscripteur de désigner de façon totalement libre le bénéficiaire de l’assurance-vie. Ainsi, le souscripteur pourra désigner son conjoint, l’un de ses enfants, un collatéral privilégié ou ordinaire, voir même un ami, tout en conservant les avantages fiscaux détaillés.

De ce fait, l’assurance-vie constitue un excellent dispositif de transmission. Particulièrement, il permet de gratifier un ou des proches de son choix avec une fiscalité assouplie tout en évitant les règles contraignantes du droit des successions.

En effet, selon le Code des assurances les capitaux logés dans une assurance-vie se trouvent hors du droit successoral. Aussi, le mécanisme de la réduction ne peut s’appliquer (article L132-12 et L132-13 du Code des assurances). Ainsi, le souscripteur peut choisir de gratifier l’un de ses proches, tout en évitant les sanctions qui découlent de l’atteinte à la réserve héréditaire.

Exemple :

- Monsieur Dupont souhaite transmettre la somme de 150 000€ à sa partenaire et il a deux enfants. L’ensemble de son patrimoine est évalué à 200 000€.

- En l’absence d’un contrat d’assurance vie : Il est tenu de respecter la réserve héréditaire. Il s’agit de la part de son patrimoine qui revient de droit au jour de son décès à ses enfants. La réserve héréditaire est de 1/4 de son patrimoine pour chacun de ses deux enfants. Il ne peut donc sans assurance-vie, disposer au profit de sa partenaire que de 100 000€

- En présence d’un contrat d’assurance vie : Il n’est pas tenu de respecter les règles du droit des successions. Il ne peut donc transmettre 150 000€ à sa partenaire selon ses volontés initiales.

Pour conclure sur l’assurance vie : un dispositif incontournable et indispensable pour l’épargnant !

- Un placement financier permettant de dégager des rendements moyens annuels élevés

- Une faible fiscalité sur les plus-values réalisées

- Un outil de transmission exonéré de frais de succession jusqu’à 152 500€ par bénéficiaire

- Une liberté totale d’organiser sa succession en ce qui concerne à la fois les bénéficiaires et les sommes transmisses.