Le PEA (Plan Épargne en Actions) est produit d’épargne permettant d’investir en bourse, sur des valeurs européennes. En effet, ce dispositif dispose d’un avantage fiscal important afin de dynamiser les entreprises européennes. De ce fait il est impossible de posséder des actions d’entreprises hors Europe tels que Coca-Cola.

A.C Gestion Privée vous explique à travers cet article tous les tenants et aboutissants de ce produit d’épargne. N’hésitez-pas à nous contacter si vous êtes intéressé par la mise en place de votre PEA.

Pourquoi diversifier son épargne en investissant en bourse ?

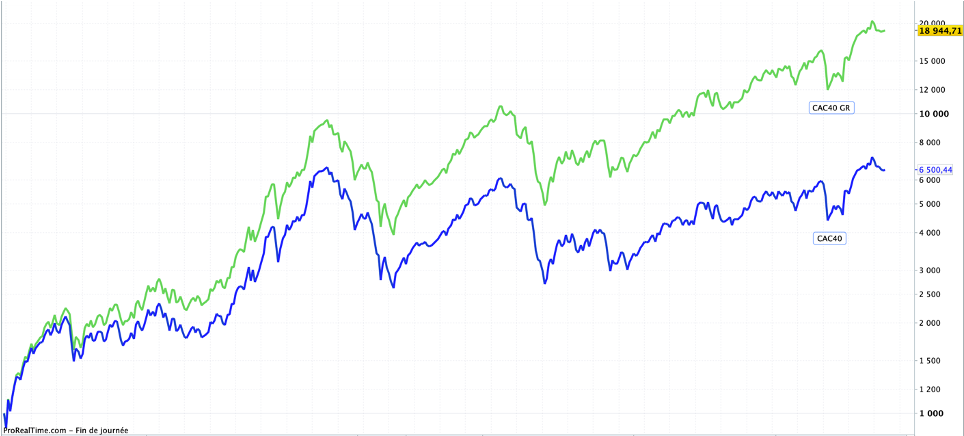

Évolution du CAC40 et du CAC40 Gr depuis 1988.

Le PEA permet d’investir en bourse en achetant et en y intégrant des actions ou des produits de placements collectifs.

En premier lieu, la caractéristique des marchés financiers c’est qu’ils sont très haussiers sur le long terme. De plus, cette observation est décuplée si l’on observe la performance de l’indice CAC40 Gr qui prend en compte le réinvestissement des dividendes perçus. En effet, lorsque vous investissez dans les sociétés du CAC40 les sociétés qui le composent versent généralement chaque trimestre des dividendes qui correspondent à un rendement. Les dividendes correspondent à une part du résultat net de l’entreprise qui est redistribué à ses actionnaires. La prise en compte du versement des dividendes dans la valorisation du CAC40 permet d’obtenir le CAC40 Gr. De surcroît, il affiche une performance très impressionnante sur le long terme (doublement des capitaux investis au bout de 10 ans).

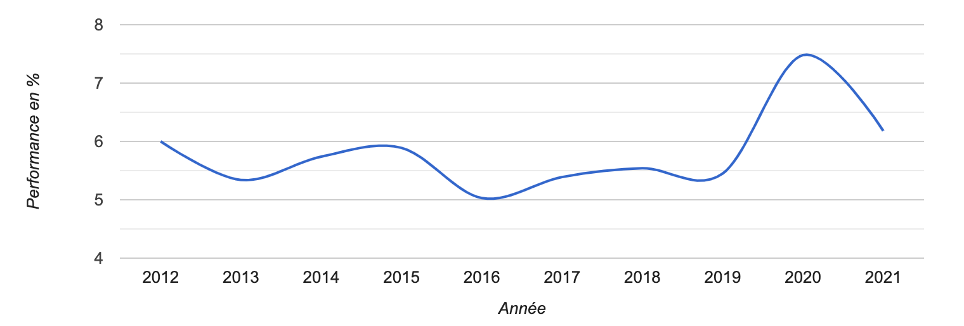

Par exemple pour l’action Total Énergies valeur du CAC40, le rendement de la valeur uniquement au travers de ses dividendes est supérieur à 5% sur 10 ans.

Rendement de Total Énergies depuis 2012

-> Finalement, investir en bourse est attractif avec de forts rendements sur le long terme. Ils sont permis par les dividendes et la hausse structurelle des marchés financiers.

Comment investir avec un PEA ? Le fonctionnement du PEA

Le PEA est composé :

- D’un compte-titres qui contient les actions et les fonds.

- D’un compte en espèces qui permet de faire transiter des capitaux lors d’opérations d’achats ou de vente. Le versement d’éventuels dividendes ou encore le prélèvement de certains frais transitent également par ce compte.

Le PEA présente un plafond de versement par bénéficiaire de 150 000€, qui ne peut être dépassé. En revanche la valorisation du PEA peut dépasser ce montant de dépôt maximum.

Par exemple : Un épargnant effectue chaque année et pendant 10 ans des versements d’un montant de 15 000€. A partir de la 10ème année, il ne peut plus abonder son PEA. En revanche, sa performance annuelle moyenne en investissant sur plusieurs valeurs de la côte parisienne est de 7,5%/an.

Au bout de la 10ème année, son PEA présente une valorisation de 219 406€.

En outre, le rythme et le montant des versements sont librement déterminés (alimentation programmée possible).

L’ouverture d’un PEA :

- Les personnes physiques majeures et les personnes domiciliées fiscalement en France.

- Les personnes mineures peuvent ouvrir un PEA à condition de recueillir l’accord des représentants légaux.

Il est à noter qu’il est possible de détenir 2 PEA par foyer fiscal (époux ou partenaires pacsés), puisque le PEA ne peut avoir qu’un titulaire.

Enfin, l’ouverture d’un PEA nécessite un dépôt de minimum de 10€.

Où ouvrir un PEA ? :

Les établissements bancaires classiques offrent la possibilité d’ouvrir un PEA. Les banques en lignes ainsi que les compagnies d’assurance peuvent également proposer l’ouverture de ce produit d’épargne.

Les produits financiers éligibles au PEA :

- Actions et titres assimilés de sociétés dont le siège social est situé en France ou dans un État membre de l’Union européenne. De plus ces sociétés doivent relever de l’impôt sur les sociétés ou autre impôt équivalent.

- OPC (Sicav et FCP) investis à 75 % en actions et titres assimilés.

En revanche, les titres de sociétés américaines ne peuvent pas par exemple être détenus sur un PEA. Cette observation est à nuancer, puisque certains trackers sont éligibles au PEA. Les trackers sont des produits financiers qui permettent de retranscrire la performance d’un indice boursier comme le SP 500 ou le Nasdaq aux USA.

Par exemple, un investisseur achète un tracker (ETF généralement) sur le Nasdaq : si l’indice gagne 5% sur l’année, son tracker gagne également 5%.

Par conséquent, il est ainsi possible d’investir également sur les marchés boursiers américains, très intéressants en termes de rendements.

Aussi, des trackers sont également disponibles sur les indices européens et fonctionnent de la même façon.

Comment investir avec un PEA ? La gestion d’un PEA

Le PEA permet à son propriétaire de gérer lui-même ses opérations d’achats et de ventes. Il doit être averti des risques de pertes en capital qui peuvent découler de sa gestion.

Aussi, le PEA peut être géré avec un mandat de gestion. Il consiste à déléguer à une équipe de gestion la tenue du PEA. Ainsi, l’investisseur n’a pas d’ordre à passer, pas d’arbitrages à réaliser. Le gérant s’occupe de la gestion quotidienne du PEA. L’équipe de gestion dédiée prend en charge la gestion active du portefeuille en faisant appel à son expertise.

Le transfert du PEA

Il est possible à tout moment de transférer son PEA vers un courtier où une autre banque.

Le transfert d’un PEA s’effectue généralement dans un délai compris entre deux semaines à un mois. Il ne constitue pas un retrait et n’entraine pas de clôture du plan, la date d’ouverture est conservée ainsi que l’antériorité fiscale.

Par ailleurs, le transfert est l’occasion de faire un point sur la composition du PEA et de revoir les allocations d’actifs. 9 épargnants sur 10 possédants un PEA perdent de l’argent, souvent par manque de connaissances et/ou par manque de temps. Nos conseillers A.C Gestion Privée sont à votre disposition pour faire le point avec l’état et la composition de votre PEA.

Comment investir avec un PEA ? La clôture du PEA

Il peut être clôturé à n’importe quel moment. Néanmoins, une clôture avant 5 années de détention aura des conséquences au regard de la fiscalité applicable. En particulier sur les éventuelles plus-values mais également sur la continuité du PEA.

Les fonds logés dans un PEA sont donc toujours disponibles ce qui contribue à la bonne liquidité du placement.

Le cadre fiscal avantageux du PEA :

La fiscalité du PEA dépend de l’âge du PEA au moment du retrait.

- Avant 5 ans de détention : les plus-values sont imposées au taux de 12,8% avec une option possible pour le barème progressif de l’impôt sur le revenu. A cela s’ajoute des prélèvements sociaux de 17,2%.

- Au-delà de 5 ans de détention : les plus-values sont exonérées d’imposition, seuls demeurent les prélèvements sociaux au taux de 17,2%.

A noter qu’un retrait effectué sur un PEA âgé de moins de 5 ans, entraine sa clôture. A l’exception de certains cas biens particuliers (en cas de création ou reprise d’entreprise dans les 3 mois ; si le retrait / rachat résulte du licenciement, de l’invalidité ou de la mise à la retraite anticipée du titulaire du plan ou de son époux ou partenaire de PACS) et empêche tout nouveaux versements.

Âge du PEA au moment du retrait | Taux d'imposition des gains | Prélèvements sociaux | Conséquence d'un retrait |

|---|---|---|---|

0-5 ans | 12,8% sur option globale, avec la possibilité d'opter pour le barème progressif de l'impôt sur le revenu | 17,2% |

|

Au-delà de 5 ans | 0% | 17,2% |

|

Comment investir avec un PEA – Par comparaison, le compte titre ordinaire est soumis au prélèvement forfaitaire unique de 30%. Le PEA, après 5 ans de détention présente donc un avantage fiscal certain. Les plus-values réalisées sont uniquement imposées au titre des prélèvement sociaux au taux de 17,2%.

En résumé, investir avec un PEA est un excellent produit de placement car :

- Il permet de bénéficier sur le long terme des performances boursières qui sont difficilement concurrencées par d’autres placements. Des investissements réguliers et proportionnels permettent d’obtenir des rendements moyens annuels élevé entre 5 et 10% par an. Cela sans prendre en considération les versements de dividendes qui permettent de décupler la performance.

- Le PEA est un produit fiscalement très avantageux au bout de 5 ans de détention. Il permet d’éviter une imposition à 30% avec le compte titre classique.

- C’est un placement liquide avec des sommes qui peuvent être facilement rapatriées.

- Le PEA est un outil relativement simple dans sa gestion et un mandat de gestion peut être mise en place.

A.C Gestion Privée vous accompagne dans une gestion financière équilibrée et dans vos projets. N’hésitez pas à prendre contact avec l’un de nos conseillers.